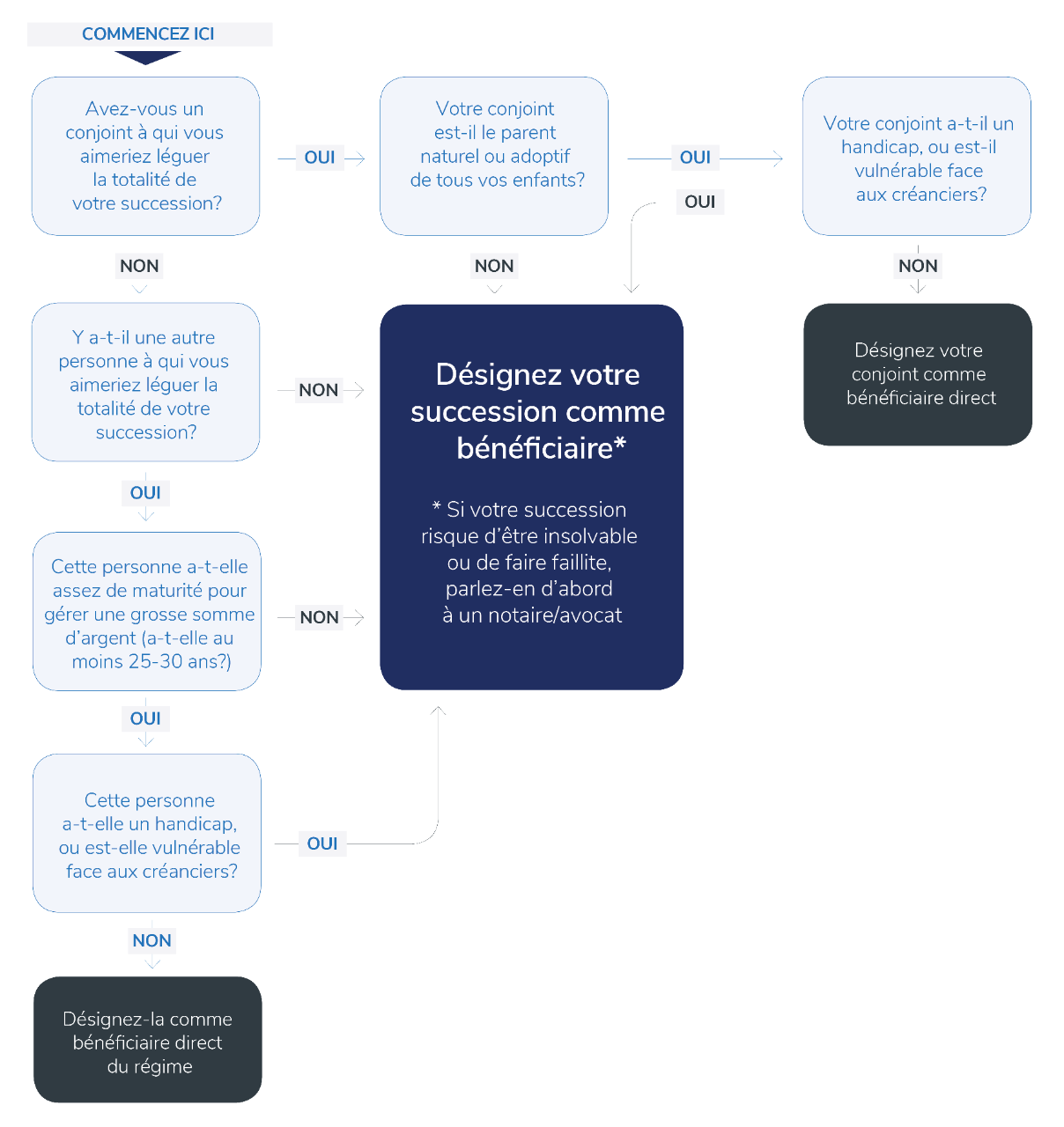

La désignation directe de bénéficiaire est toutefois déconseillée à beaucoup de titulaires de régime ou de police, car leur situation familiale non conventionnelle pourrait se traduire par des conséquences fiscales défavorables pour le (la) bénéficiaire. Nous avons créé un arbre de décision pour la désignation de bénéficiaires qui vous aidera à comprendre les facteurs à prendre en compte avant de désigner un(e) bénéficiaire pour votre régime ou votre police.

En règle générale, la désignation directe de bénéficiaire convient le mieux dans les cas suivants :

- Vous en êtes à votre premier mariage ou à votre première union de fait, et vous souhaitez léguer l’intégralité de votre succession à votre époux(se) ou conjoint(e) de fait survivant(e).

- Aucun époux(se) ou conjoint(e) de fait ne vous survivra, et vous souhaitez léguer l’intégralité de votre succession à un(e) seul(e) bénéficiaire (p. ex. un enfant unique ou un seul organisme de bienfaisance).

- Vous craignez que votre succession ne soit en faillite ou insolvable (et vous préférez que l’actif soit transmis par une autre voie afin de le mettre à l’abri des créanciers de votre succession).

Pour le reste, la désignation directe de bénéficiaire n’est pas aussi simple; il y a d’autres facteurs importants à prendre en compte, et elle est fortement déconseillée dans les situations suivantes :

- L’un(e) de vos bénéficiaires est un(e) mineur(e) (ou un(e) jeune adulte(e)).

- L’un(e) de vos bénéficiaires est une personne handicapée.

- Vous faites partie d’une famille reconstituée (votre conjoint(e) n’est pas le parent naturel ou adoptif de tous vos enfants).

- Vous avez des bénéficiaires multiples (p. ex. vous avez plus d’un enfant).

- Il y a des désignations de bénéficiaires au second degré (substituts, subsidiaires).

- Un(e) bénéficiaire est vulnérable aux créanciers (p. ex. parce qu’il (elle) est propriétaire d’une entreprise).

Bien que cet article et cet arbre de décision répondent à plusieurs questions courantes sur la désignation de bénéficiaire pour un régime ou une police, il faut comprendre que chaque famille possède une dynamique et des besoins de planification fiscale qui lui sont propres. Afin d’établir un plan successoral qui reflète réellement vos volontés, il y a d’autres facteurs à considérer. Consultez toujours un(e) notaire ou un(e) avocat(e) en droit successoral, et obtenez des conseils financiers professionnels avant de désigner un(e) bénéficiaire pour vos biens. Pour en savoir plus, demandez à votre conseiller ou conseillère IG un exemplaire de nos livres blancs intitulés Désignations de bénéficiaire - Les choses à faire et à éviter et Guide de planification successorale.

Ce contenu, rédigé et publié par IG Gestion de patrimoine, contient des renseignements de nature générale seulement. Son but n’est pas de vous inciter à acheter ou à vendre des produits de placement précis, ni de fournir des conseils juridiques, fiscaux ou de placement personnalisés. Il convient d’obtenir des conseils adaptés à votre situation personnelle auprès d’un conseiller ou d’une conseillère d’IG Gestion de patrimoine. Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.