Le rendement du Portefeuille d’actions mondiales ProfilMC (série I) a légèrement progressé de 0,2 % au cours de la période et a dépassé la médiane de son groupe de comparaison Actions mondiales (-2,1 %). La plupart des fonds Profil ont dégagé des rendements positifs, le Fonds privé de marchés émergents Profil ayant enregistré le meilleur rendement absolu, tandis que le Fonds privé d’actions canadiennes Profil a contribué le plus au rendement total, compte tenu de sa pondération importante. Le Fonds privé d’actions américaines Profil a inscrit un rendement négatif et a été le plus désavantageux. Les actions à faible volatilité ont enregistré un rendement supérieur pendant le trimestre qui a été marqué par une volatilité plus élevée.

Le rendement du Portefeuille d’actions mondiales ProfilMC (série I) a légèrement progressé de 0,2 % au cours de la période et a dépassé la médiane de son groupe de comparaison Actions mondiales (-2,1 %). La plupart des fonds Profil ont dégagé des rendements positifs, le Fonds privé de marchés émergents Profil ayant enregistré le meilleur rendement absolu, tandis que le Fonds privé d’actions canadiennes Profil a contribué le plus au rendement total, compte tenu de sa pondération importante. Le Fonds privé d’actions américaines Profil a inscrit un rendement négatif et a été le plus désavantageux. Les actions à faible volatilité ont enregistré un rendement supérieur pendant le trimestre qui a été marqué par une volatilité plus élevée.

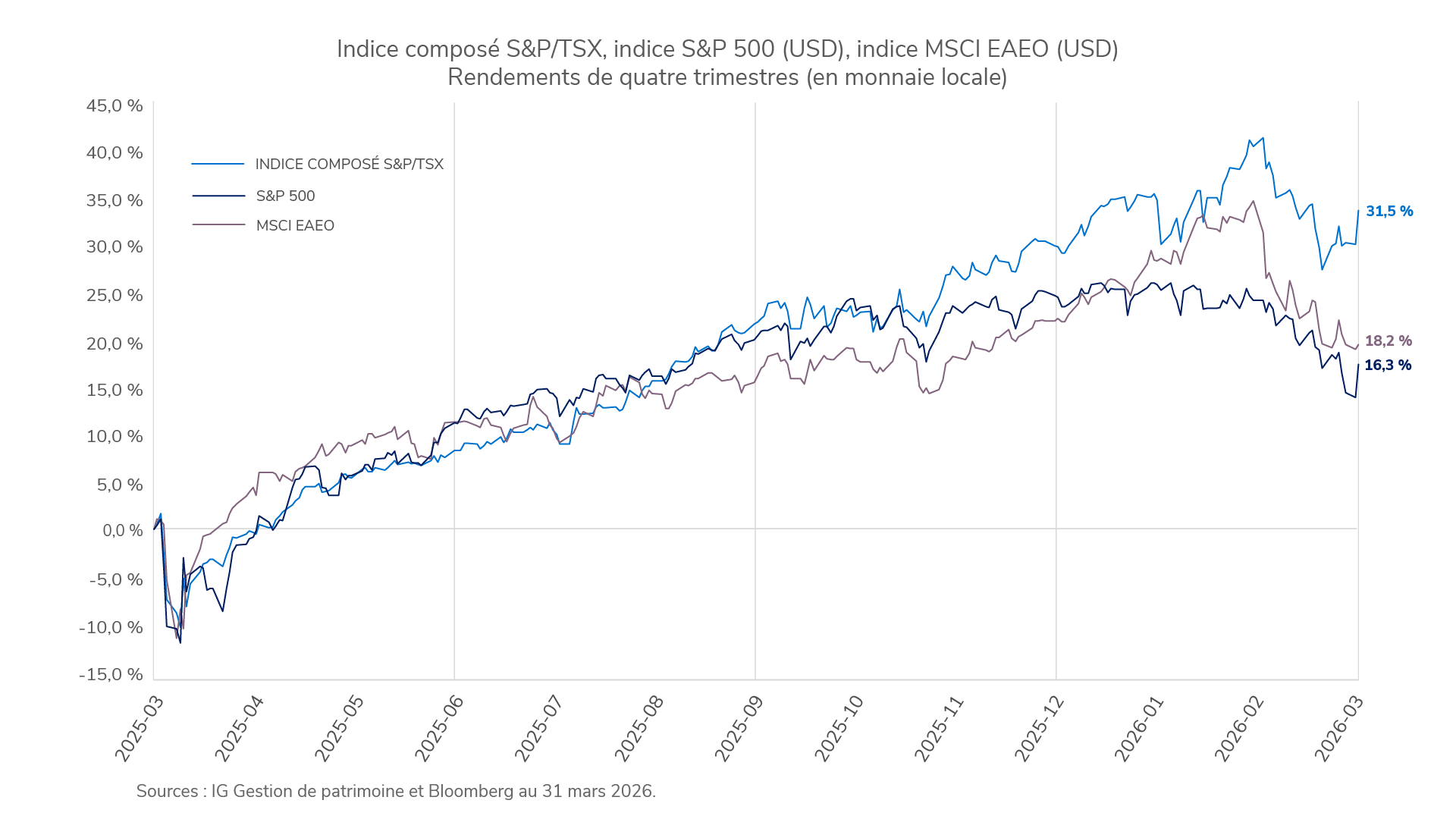

Les marchés boursiers mondiaux ont été en proie à une volatilité accrue au premier trimestre de 2026, avec d’importantes divergences entre les régions. La volatilité des marchés a augmenté en mars 2026, alimentée par l’intensification du conflit au Moyen-Orient et la flambée des prix de l’énergie. L’indice S&P 500 a reculé de 4,3 %, tandis que l’indice composé S&P/TSX a progressé de 3,3 %, bénéficiant de la résilience des prix des produits de base et de la hausse des prix de l’or qui ont atteint des niveaux records (toutes les données correspondent au rendement total, en dollars canadiens). Les marchés internationaux ont affiché une faiblesse, les marchés développés étant sous pression, tandis que les marchés émergents sont restés relativement stables. Par conséquent, le rendement des principales composantes en actions du portefeuille a été très disparate, le Fonds privé de marchés émergents Profil (5,6 %) et le Fonds privé d’actions canadiennes Profil (2,8 %) ayant mené le bal, suivis du Fonds privé d’actions internationales Profil (2,0 %), alors que le Fonds privé d’actions américaines Profil (-3,2 %) et le Fonds privé de FNB Profil (-0,7 %) ont reculé.

Le Fonds privé de marchés émergents Profil est celui qui a inscrit le meilleur rendement absolu, affichant une solide progression de 5,8 % et surpassant l’indice MSCI Marchés émergents (rendement total net, en dollars canadiens). Les trois mandats du Fonds ont enregistré des gains positifs, la Corée du Sud et Taïwan ayant particulièrement bien fait grâce à la forte demande de semiconducteurs liée à l’intelligence artificielle. Toutefois, la contribution globale du Fonds aux gains du portefeuille a été limitée en raison de sa pondération relativement faible d’environ 4,7 %. Le rendement absolu du Fonds a surtout profité de la surpondération du secteur de la technologie de l’information et de la sélection des titres dans ce secteur, qui sont à l’origine de la majorité du rendement total du Fonds, dont environ la moitié provient des placements dans le secteur des semiconducteurs.

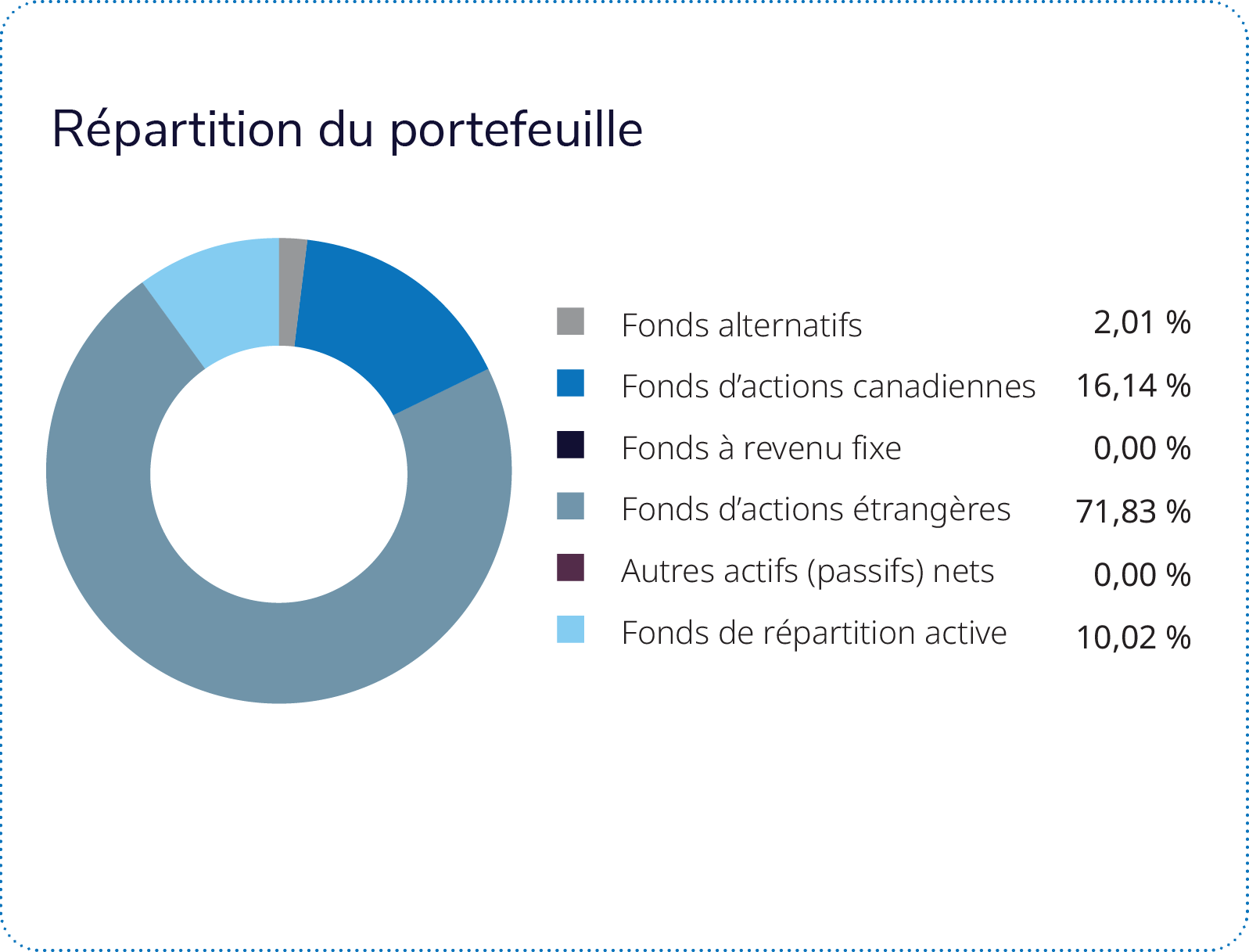

Le Fonds privé d’actions canadiennes Profil est la composante régionale en actions la plus importante du portefeuille, avec une pondération d’environ 15,4 %, et a été le principal contributeur au rendement total. Avec un rendement de 2,8 %, il s’est classé en deuxième position au chapitre du rendement absolu au sein du portefeuille et a nettement surpassé les marchés boursiers américains, grâce à la vigueur des secteurs de l’énergie et des matériaux dans un contexte marqué par la résilience des prix des produits de base et une flambée des prix de l’or. Malgré la faiblesse généralisée des marchés internationaux développés, le Fonds privé d’actions internationales Profil a également apporté une contribution importante, générant un rendement de 2 %, qui est attribuable à un positionnement sélectif dans les marchés européens et asiatiques.

Le Fonds privé d’actions américaines Profil, en recul de 3,2 %, est celui qui a le plus nui au rendement, les actions des sociétés technologiques américaines à grande capitalisation ayant été malmenées par les préoccupations entourant la viabilité des dépenses liées à l’IA et les valorisations élevées. Comme il s’agit de la composante la plus importante du portefeuille, avec une pondération d’environ 28,3 %, ce recul a eu une incidence importante sur le rendement total du portefeuille. Le Fonds privé de FNB Profil a aussi légèrement pesé sur les résultats, car il a fléchi de 0,7 %, miné par la faiblesse généralisée des marchés boursiers mondiaux. En revanche, le Fonds privé à faible volatilité Profil (7,1 %) a été la composante la plus performante du portefeuille sur une base absolue, tirant parti de son positionnement défensif pendant un trimestre marqué par la volatilité accrue du marché. Les indices d’actions à faible volatilité ont surpassé leurs homologues à volatilité normale dans la plupart des régions, les investisseurs recherchant une exposition au risque plus faible. Le Fonds privé de placements alternatifs Profil a également contribué au rendement, ce qui démontre sa capacité à procurer de la stabilité en période de volatilité des marchés.