Actions américaines Valeur Putnam

Commentaires sur les mandats

T1 2026

À retenir

① Dans un contexte marqué par la faiblesse des actions américaines, le portefeuille a enregistré un rendement en grande partie conforme à celui de son indice de référence, le Russell 1000 Valeur.

② Le choc pétrolier a provoqué des turbulences, les produits de base étant la principale source de crainte d’inflation.

③ Les perspectives de croissance mondiale seront ajustées si le conflit se prolonge au-delà de l’été.

Aperçu du mandat

Au cours du trimestre, les actions américaines, mesurées par l’indice S&P 500, ont produit leur pire rendement trimestriel depuis le troisième trimestre de 2022. La période a été marquée par un regain de volatilité dans le secteur de la technologie et plus particulièrement le sous-secteur des logiciels, qui a souffert des inquiétudes quant à la possibilité que les outils d’IA remplacent les logiciels traditionnels ou en réduisent considérablement la demande. Les baisses en mars ont été causées par le conflit en Iran, qui a commencé à la fin de février par des frappes aériennes américaines et israéliennes sur plusieurs sites en Iran. Le conflit a fait grimper les prix du pétrole et augmenté les craintes d’inflation et l’anxiété devant l’éventualité d’une escalade ou d’une guerre prolongée. Tout au long du mois de mars, la confiance des investisseurs a alterné entre la peur et l’optimisme en réaction aux manchettes.

Au cours du trimestre, les actions américaines, mesurées par l’indice S&P 500, ont produit leur pire rendement trimestriel depuis le troisième trimestre de 2022. La période a été marquée par un regain de volatilité dans le secteur de la technologie et plus particulièrement le sous-secteur des logiciels, qui a souffert des inquiétudes quant à la possibilité que les outils d’IA remplacent les logiciels traditionnels ou en réduisent considérablement la demande. Les baisses en mars ont été causées par le conflit en Iran, qui a commencé à la fin de février par des frappes aériennes américaines et israéliennes sur plusieurs sites en Iran. Le conflit a fait grimper les prix du pétrole et augmenté les craintes d’inflation et l’anxiété devant l’éventualité d’une escalade ou d’une guerre prolongée. Tout au long du mois de mars, la confiance des investisseurs a alterné entre la peur et l’optimisme en réaction aux manchettes.

Le rendement du portefeuille a été en grande partie conforme à celui de l’indice de référence au cours de la période. La faiblesse de la sélection des titres a été largement contrebalancée par des décisions de répartition sectorielle judicieuses.

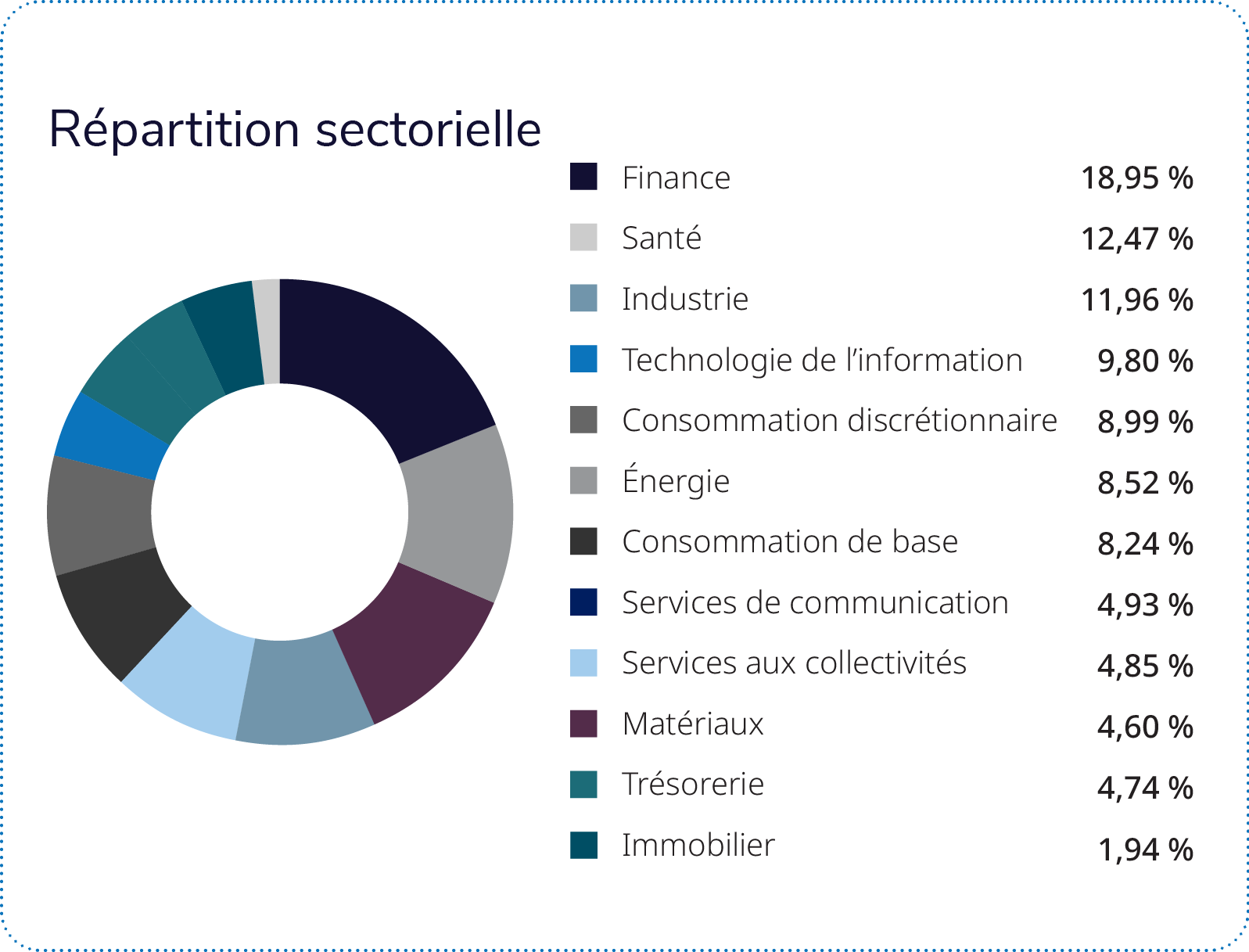

C’est dans les secteurs de la technologie de l’information, de la finance et de la santé que les choix ont été les moins favorables, alors que la vigueur des secteurs des matériaux et de l’énergie a eu au contraire un effet positif sur les résultats. Du point de vue de la répartition sectorielle, le rendement a profité de la surpondération relative de l’énergie et de la consommation de base, ainsi que de la sous-pondération relative des services de communication et de la finance.

Mandat : Concentré valeur à grandes capitalisations américaines (CGD)

Contributeurs au rendement

Seagate Technology : Cette position hors indice a fortement contribué au rendement à la faveur du renforcement des données fondamentales des entreprises de stockage numérique et de l’amélioration de la rentabilité de l’entreprise.

Exxon Mobile : La surpondération a eu un effet positif, la société ayant profité de la hausse des prix du pétrole provoquée par le conflit entre les États-Unis et l’Iran.

Valero Energy : La surpondération a eu un effet positif, la société ayant profité des pénuries de pétrole découlant du conflit entre les États-Unis et l’Iran.

Freins au rendement

Microsoft : Cette position hors indice est le facteur qui a le plus nui au rendement. La société est perçue comme accusant un retard dans le développement de l’intelligence artificielle.

Capital One Financial : La surpondération de cette société a nui au rendement. Le titre a déçu en raison des inquiétudes du marché face à un risque accru de récession.

American International Group : La surpondération relative de ce titre a pesé sur les résultats. Les compagnies d’assurance IARD ont brièvement déçu en raison de préoccupations liées à la tarification.

Rendements totaux bruts :

Rendement Total | DDT | DDA | 1 AN | 3 ANS | 5 ANS | Depuis la création |

ACTIONS AMÉRICAINES VALEUR PUTNAM | 1,84

| 1,84

| 22,88

| 20,27

| 15,93

| 15,58

|

Repositionnement du mandat

À la fin du premier trimestre, les marchés américains s’ajustaient à un environnement transformé en bonne partie par le conflit avec l’Iran. Des tensions prolongées pourraient faire augmenter les prix du pétrole, perturber l’approvisionnement et ralentir la croissance mondiale, ce qui risque de peser sur les bénéfices des sociétés, malgré les attentes toujours positives. Bien que les marchés aient réagi de façon rationnelle, les valorisations restent élevées et pourraient subir d’autres pressions en raison de l’incertitude géopolitique et des risques associés aux prochaines élections de mi-mandat.

En même temps, le discours du marché entourant l’IA reste trop simpliste, et les résultats pourraient s’éloigner considérablement du scénario actuel traçant une ligne claire entre les gagnants et les perdants. En nous appuyant sur nos analyses ascendantes, nous continuons de rechercher des sociétés qui se différencient. Malgré les incertitudes actuelles, la résilience des consommateurs et les dépenses d’investissement importantes (en particulier dans l’IA) justifient des perspectives prudemment optimistes pour les marchés américains.

Nous maintenons une pondération de plus ou moins 5 % par rapport à l’indice de référence dans chaque secteur. À l’heure actuelle, les secteurs les plus surpondérés sont la consommation discrétionnaire et l’énergie. Bien qu’il occupe la plus grande place à l’intérieur du portefeuille, le secteur de la finance est actuellement sous-pondéré. Les pondérations des secteurs des services de communication, de l’industrie, de l’immobilier et de la technologie de l’information restent également inférieures à celles de l’indice de référence.

Revue des marchés : Le choc pétrolier a provoqué des turbulences, les produits de base étant la principale source de crainte d’inflation

Le premier trimestre de 2026 a commencé avec un élan économique favorable, une amélioration du secteur manufacturier, une stabilisation du marché du logement aux États-Unis et une inflation contenue. Toutefois, la situation a basculé en raison du conflit au Moyen-Orient impliquant l’Iran, parallèlement aux perturbations commerciales entourant le détroit d’Ormuz, qui a fait grimper les prix des produits de base énergétiques. Le choc énergétique a occasionné de la volatilité sur les marchés boursiers mondiaux, mais les conditions sous-jacentes se sont avérées plus résilientes que ce qui était sous-entendu dans les manchettes, renforçant la valeur de la diversification.

Les actions canadiennes ont tenu le coup, car la hausse des prix du pétrole brut a soutenu le secteur de l’énergie, contribuant à compenser la faiblesse des secteurs sensibles aux taux. Les placements dans les secteurs défensifs, les actions à dividendes et les actifs réels ont procuré une protection supplémentaire par rapport à bon nombre de leurs homologues mondiaux. Aux États-Unis, les bases de l’économie sont restées solides, mais la confiance s’est détériorée en raison des prix du pétrole qui ont attisé les craintes d’inflation. Les investisseurs ont délaissé les titres de croissance surévalués et sensibles aux taux d’intérêt, de sorte que le rendement reflète davantage un réajustement des valorisations qu’une détérioration des bénéfices.

Perspectives : Les perspectives de croissance mondiale seront ajustées si le conflit se prolonge au-delà de l’été

Les prix du pétrole et de l’énergie demeurent le facteur le plus déterminant. Une trajectoire crédible de désescalade pourrait ramener l’attention vers le cycle économique positif observé au début du trimestre, alors qu’une période prolongée de perturbations continuerait d’alimenter l’incertitude entourant l’inflation et maintiendrait la volatilité élevée.

Dans un tel contexte, les producteurs de marchandises et les actions axées sur la valeur peuvent faire preuve de résilience, tandis que les actifs à duration longue et les régions importatrices de pétrole sont plus sensibles aux fluctuations des prix de l’énergie.

La diversification et la flexibilité demeurent au cœur de la construction de portefeuille

Les actions canadiennes offrent une exposition aux secteurs de l’énergie et des matériaux favorisés par les contraintes d’approvisionnement mondiales. Les marchés internationaux développés et émergents présentent des occasions reposant sur les valorisations et constituent une source de diversification pour les portefeuilles concentrés en actions américaines.

Pour ce qui est des titres à revenu fixe, les stratégies à duration courte ou intermédiaire peuvent équilibrer le rendement et le risque de taux d’intérêt, alors que l’ajout d’obligations de sociétés de qualité élevée permet de générer un revenu de manière rigoureuse. Les principaux facteurs à surveiller seront les politiques des banques centrales, qui évaluent les effets de la hausse des coûts de l’énergie et leurs répercussions indirectes sur le consommateur.

Si vous avez des questions sur votre stratégie de placement, parlez à votre conseiller ou conseillère IG.

Placements gérés AzurMC fournit des services de gestion discrétionnaire de placements distribués par IG Gestion de patrimoine Inc., courtier en placement (IG Gestion de patrimoine). Nous gérerons vos comptes de Placements gérés Azur de façon distincte, conformément à votre Déclaration de politique de placement et au mandat que vous avez choisi. Les mandats seront gérés par la Société de gestion d’investissement I.G. Ltée et des organisations partenaires. Vous devez faire un placement initial minimum de 150 000 $; veuillez lire la Convention de compte de Placements gérés Azur pour obtenir des renseignements complets, incluant les frais et honoraires.

Ce commentaire pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir, ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 31 mars 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le présent commentaire est publié par IG Gestion de patrimoine. Il est offert à titre d’information générale seulement. Il ne vise pas à prodiguer des conseils de placement ni à faire la promotion d’un placement donné. Il se peut qu’IG Gestion de patrimoine ou ses fonds communs de placement, ou encore les portefeuilles gérés par nos conseillers externes, détiennent certains des titres mentionnés dans ce texte. Il peut contenir des énoncés prospectifs portant sur la situation des marchés qui sont fondés sur des hypothèses jugées raisonnables au moment de la publication. Aucun effort n’a été ménagé pour assurer l’exactitude de l’information contenue dans ce commentaire à la date de publication. Toutefois, IG Gestion de patrimoine ne garantit ni l’exactitude ni l’exhaustivité de cette information et décline toute responsabilité relativement à toute perte découlant de cette information.

Le rendement antérieur peut ne pas se reproduire, et n’est pas garant du rendement futur. Le rendement réel pourrait varier en raison de certains facteurs, y compris, mais sans s’y limiter, les conditions actuelles du marché, le moment des dépôts et retraits, les restrictions imposées par le (la) client(e), les frais et charges, les considérations fiscales et d’autres circonstances particulières. Rien ne garantit que les objectifs d’un mandat seront atteints et que toute perte sera évitée.

Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.

©IGWM Inc. 2026