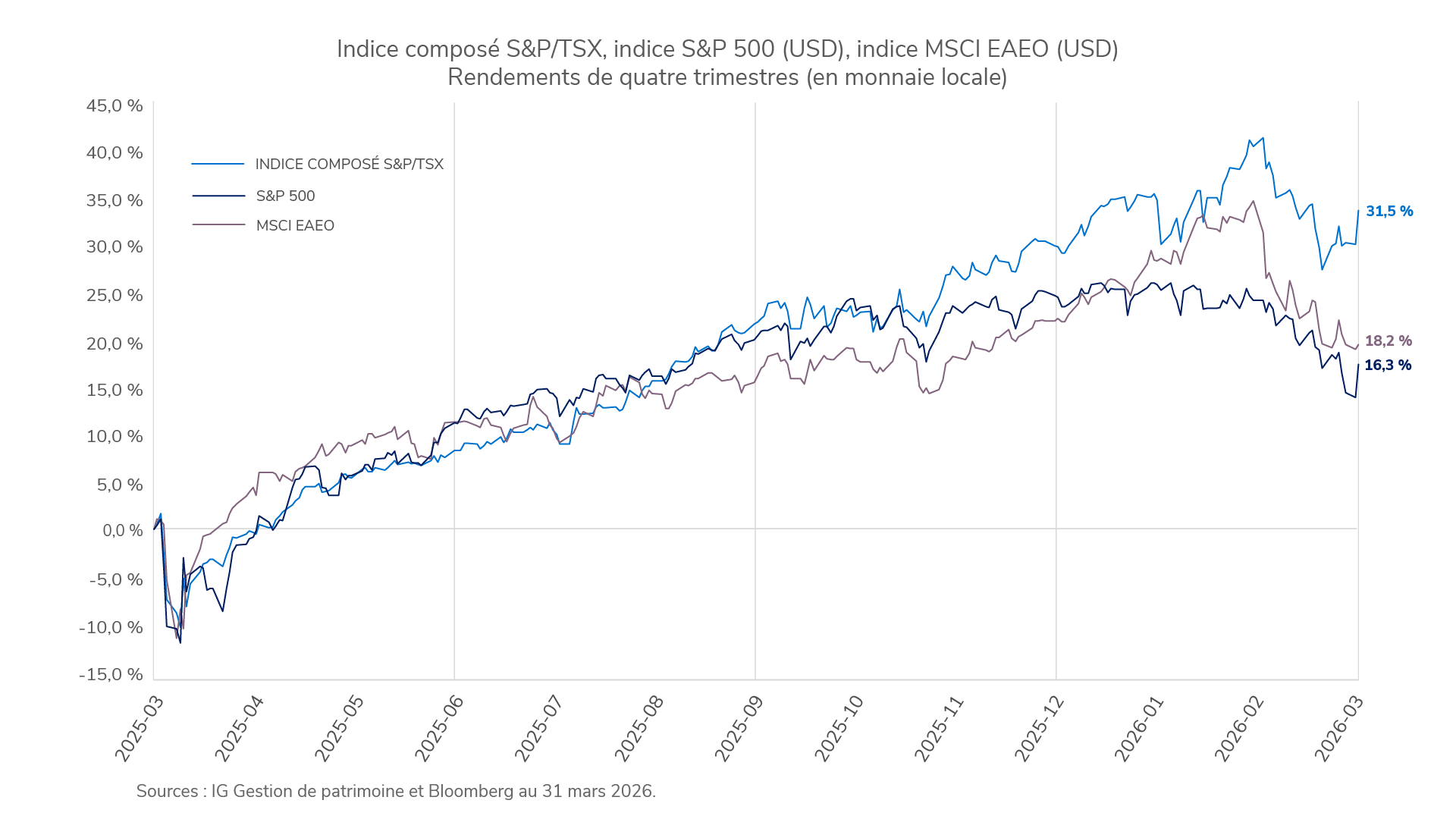

Perspectives : Évolution du contexte macroéconomique mondial

Bien que le premier trimestre de 2026 ait été caractérisé par une succession de perturbations géopolitiques (notamment au Venezuela, au Groenland et en Iran), nous estimons essentiel que les investisseurs mettent ces événements en perspective avec l’évolution du contexte macroéconomique mondial. Les dynamiques d’inflation mondiales sont passées d’une trajectoire de désinflation attribuable aux services à des pressions plus persistantes alimentées par l’offre. De fait, l’énergie, le transport et les intrants industriels contribuent à maintenir les prix à des niveaux élevés et à accroître le risque d’une nouvelle accélération dans les grandes économies. Les flux de capitaux mondiaux se rééquilibrent progressivement. En effet, une plus grande part de l’épargne est conservée dans les économies qui affichent des surplus, et les désajustements de change, en particulier en Asie, témoignent d’une réduction de la dépendance aux actifs américains et d’un changement dans l’équilibre macroéconomique mondial. L’arbitrage de politique des banques centrales est plus complexe, car l’inflation persistante limite la possibilité d’un assouplissement et augmente la probabilité d’une position plus pessimiste à l’extérieur des États-Unis, tandis que la politique budgétaire joue un rôle plus actif dans la stabilisation de la croissance et l’absorption des chocs.

Nous avons cherché à comprendre l’effet du conflit entre les États-Unis et l’Iran sur la croissance, l’inflation et les politiques par rapport aux prix des marchés, tout en évaluant ses répercussions sur les flux de capitaux mondiaux. Notre analyse initiale indiquait que le consensus sous-estimait les risques d’augmentation des pressions sur les prix; nous avons donc encore accru notre sous-pondération des titres à revenu fixe (en vendant des obligations allemandes). Nous avions déjà réduit une partie de l’exposition à la fin de 2025 et au début de 2026. Comme nous l’avons mentionné ci-dessus, nous avons éliminé notre surpondération directionnelle en actions en vendant une partie de nos placements en actions japonaises à la fin de février, puisque le marché évaluait les actions internationales d’une manière qui nous semblait optimiste au regard des importants mouvements des actifs militaires américains. Sur le plan de la valeur relative, nous avons réduit à nouveau notre positionnement en actions japonaises, ainsi que notre surpondération du dollar australien au début mars, la réaction initiale des marchés face à la guerre nous ayant semblé trop optimiste.

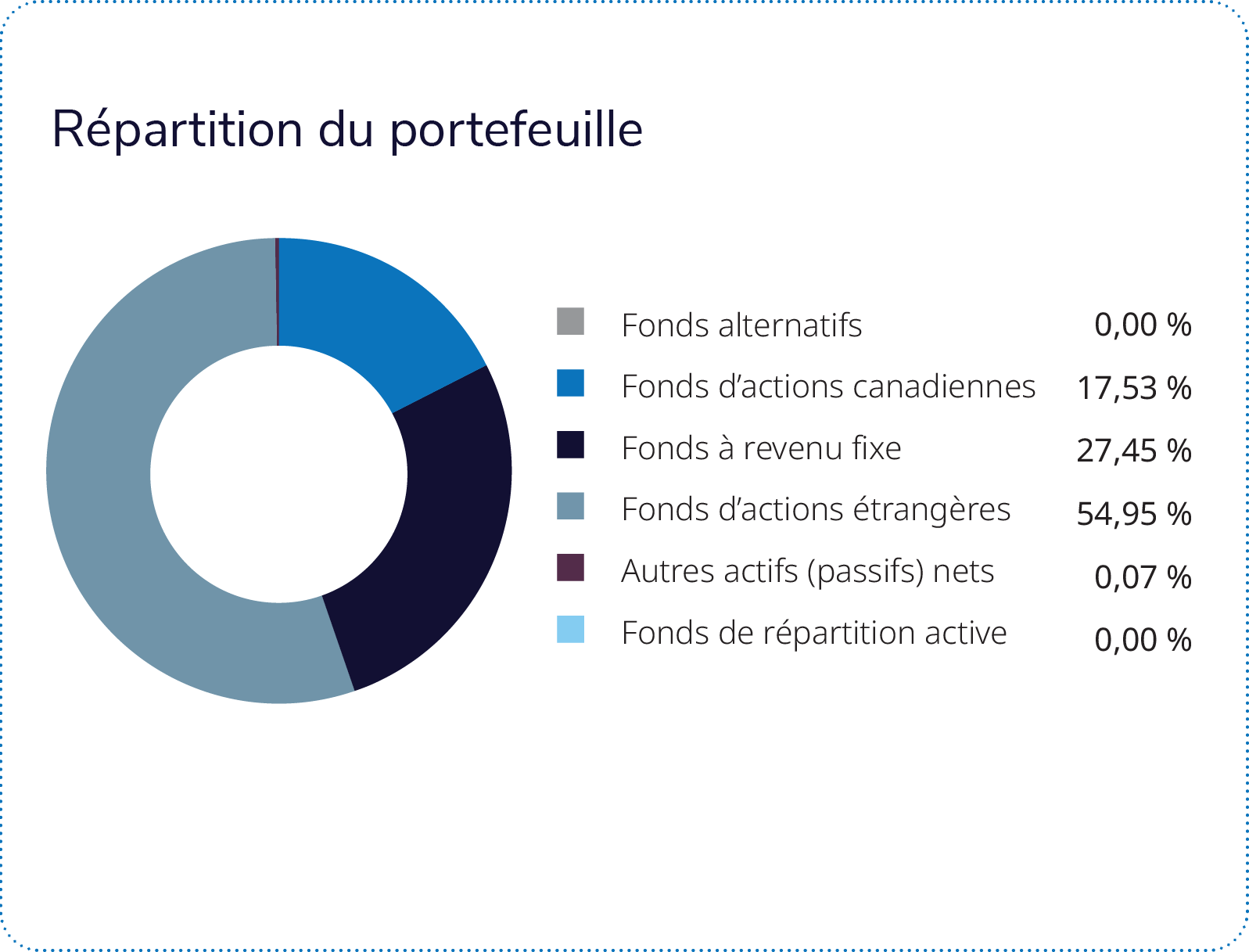

Le Portefeuille pour contribuables américains IG – Équilibré mondial d’actions a surpassé son indice de référence au premier trimestre de 2026.

Le Portefeuille pour contribuables américains IG – Équilibré mondial d’actions a surpassé son indice de référence au premier trimestre de 2026.